Türkiye’de sigortacılık ve aktüerya son 30 yılda çok önemli bir dönüşüm geçirdi. 1980’lerdeki yüksek enflasyon dönemi sonrasında ortaya çıkan hayat sigortacılığı kurgusunun daha sağlıklı işleyebilmesini teminen önce birikimli ürünler kâr payı uygulamalarına belirli standartlar ardından hayat sigortası için ayrı şirket kurma zorunluluğu getirildi. Nitekim öncesinde tek bir şirket bünyesinde hem hayat hem de hayat dışı poliçe kesilirken 1998 yılına gelindiğinde hayat branşında faaliyet göstermeye devam etmek isteyen tüm şirketler yeni bir hayat sigortası şirketi kurmuşlardı.

2000’li yıllar sigortacılık mevzuatının uluslararası standartlara yaklaştığı bir dönem oldu. 2007 yılında Sigortacılık Kanunu yayınlanarak yıllar süren belirsizlik ortadan kaldırıldı. Bu kanunla birlikte hayat dışı sigorta şirketlerinin de aktüeryal esaslarla çalışması zorunlu hale getirilmiş oldu. 2010 yılında yapılan yönetmelik değişikliği ve sonrasında 2014 sonunda getirilen düzenlemeyle özellikle hayat dışı sigorta şirketlerinin muallak tazminat karşılıklarının genel kabul görmüş aktüeryal ilkelerle en iyi tahmin seviyesinde hesaplanmasının yolu açıldı.

Yine bu gelişmelere paralel ilerleyen Sigorta Bilgi Merkezi ve Sigorta Tahkim Komisyonu gibi yapılar ve iki yıldır hayatımızda olan riskli sigortalılar havuzu gibi uygulamalarla da sektörün işleyişi bambaşka bir çehreye dönüştü.

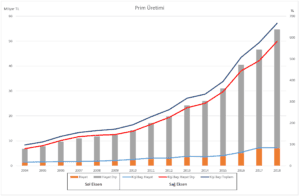

Bu süreçte prim üretimi önemli seviyede arttı. 2004 yılında 1,2 milyar TL hayat, 5,6 milyar TL hayat dışı prim üretimi varken 2018 sonunda bu değerler sırasıyla 6,9 milyar TL ve 47,7 milyar TL seviyesine yükseldi. Toplam prim üretimi 14 yılda 8 katına yükselmiş durumda.

Grafik 1. Hayat, hayat dışı ve kişi başı prim üretimleri (Kaynak: Yıllık Prim – Türkiye Sigorta Birliği, Yıl Sonu Nüfus – TÜİK)

Kişi başı prim üretimi de bu artıştan nasibini aldı. 2004 yılında ortalama 84 TL olan prim üretimi günümüzde 667 TL’ye ulaşmış durumda. Kişi başı prim 14 yılda 6,8 katına yükselmiş (toplam prim üretimindeki artışın daha yüksek olmasının nedeni nüfus artışı).

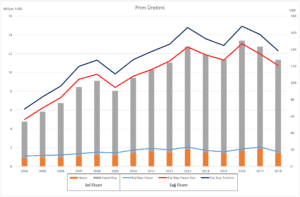

Türk Lirası cinsinden baktığımızda durum çok parlak görünüyor. Bu görüntü ve potansiyel, geçmiş yıllarda yabancı sermayenin Türkiye’ye gelmesinin en önemli gerekçelerinden biri olarak görülüyordu. Peki durum gerçekten böyle parlak mı? Buna yanıt vermek için aynı tabloya bir de döviz cinsinden bakılması gerekiyor.

Grafik 2. Döviz cinsinden hayat, hayat dışı ve kişi başı prim üretimleri (Kaynak: Yıllık Prim – Türkiye Sigorta Birliği, Yıl Sonu Nüfus – TÜİK, Yıllık Ortalama Döviz Kuru – TCMB)

Aynı tabloyu ortalama döviz kurlarıyla ABD doları cinsinden oluşturduğumuzda aynı dönemde toplam prim üretiminin 2,4 katına, kişi başı prim üretiminin ise sadece 2 katına çıktığı görülüyor. Üstelik 2017 ve 2018’de görülen düşüşle prim üretimi 2012 yılı seviyesine gerilemiş görünüyor.

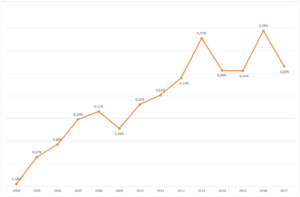

Grafik 3. Dünya (hayat ve hayat dışı toplam) prim üretiminde Türkiye’nin payı (Kaynak: Swiss Re Institute – Sigma Dergisi).

Nitekim Dünya prim üretiminde Türkiye’nin payını incelediğimizde de 2004’te yüzde 0,14 iken 2016’da yüzde 0,28’le maksimum seviyeye ulaştıktan sonra 2017’de yüzde 0,25’e düştüğü görülüyor. Artan kurla 2018 yılında oranın daha da düşmesini bekleyebiliriz.

Türkiye’de sigortacılığın çok yol aldığı görülüyor. Sektörün içindeki herkes prim üretiminin de ötesinde ürünlerin ve hizmetlerin niteliği olarak da gelişmeyi açıkça görebiliyor. Ancak daha alınacak çok yol var. En güncel sorun olarak enflasyon başta, ekonomi rayına girip hep bahsi geçen yapısal reformlarla sürdürülebilir bir büyüme ortamı yaratılana kadar da bu yolda çok daha fazla zorluklarla karşılaşma riski söz konusu.