Türk sigorta sektörünün büyüme potansiyeli uzun yıllardır konuşulan, ancak bir türlü ulaşılamayan bir fırsat. Peki bu söylemlerin ne kadarı ezber, ne kadarı güncel?

Aksigorta Finans Projesi Takım Lideri Yasin Alp Aluç, Sigorta Strateji için yazdı.

“Sigorta sektörünün potansiyeli çok yüksek.” “Geleceğin sektöründe çalışıyorsunuz.” Sigorta sektörüne aşina olanların son 20 yıldır sıklıkla duyduğu bu cümlelerin arkasında yatanların ne olduğunu bu yazıda incelemeye çalışacağız. Bu potansiyel istenen seviyede gerçekleşmemesi ve hep bir potansiyel olarak kalması ile meşhurdur. Peki bahsi geçen bu potansiyel sektörün içindeki birkaç kişinin içine doğan bir durum (hissikablelvuku) mudur yoksa rakamlarla ortaya koyulabilir bir durum mudur? Bunu rakamlarla ortaya koyarak birlikte irdelemeye çalışalım. Bahsedilen potansiyel ne kadardır? Bunlara bir cevap bulmaya çalışalım.

Herhangi bir ekonomik öğenin büyüklüğünü veya potansiyelini bulmak için oranlar ile ilerlemek faydalı olacaktır. Sektörel büyüklükleri ölçmek ve ülkeler arasında kıyaslamak için de GSYİH içindeki oranını bulmak en yol gösterici oran olacaktır. Penetrasyon oranı adı verilen, bir dönemdeki toplam sigorta prim üretiminin aynı dönemdeki toplam GSYİH (Gayri Safi Yurt İçi Hasıla) içindeki payını hesaplamak ve bunu farklı bakış açılarından Türkiye’ye ve ekonomisine yakın olan ülkeler ile kıyaslamak faydalı olacaktır.

Türkiye’nin rakamlarını benzer ülkeler ile kıyaslamadan önce Türkiye Sigorta Sektörü ile ilgili rakamlara makroekonomik rakamlar ile birlikte bakalım. [1]

Tablodan çıkaracağımız en çarpıcı sonuç; 2015’ten 2019’a giderken Türkiye’nin GSYİH rakamı dolar bazında %12 azalırken toplam üretilen prim rakamı %7 artmış durumdadır. Bununla birlikte toplam GSYİH içindeki sigorta prim üretim payı %1,32’den %1,6’ya, kişi başına prim üretimi de 138 dolardan 147 dolara yükselmiştir.

Bir de 2019 yıl sonu itibari ile Türkiye Sigorta sektörü hakkında bilgiler paylaşalım. Elementer (hayat dışı) branşlarında faaliyet gösteren 38, hayat ve emeklilik branşlarında faaliyet gösteren 22 ve 3 reasürans şirketi olmak üzere toplam 63 sigorta şirketi var. Yabancı sermayenin doğrudan veya dolaylı payının %50’den fazla olduğu şirketleri yabancı olarak addettiğimiz durumda sektörde 38 yabancı şirket bulunmaktadır. Toplam içindeki yabancı payı %60 olarak ortaya çıkıyor. 31/12/2019 itibarıyla toplam sermayenin %66,5’i yabancılara aitken, toplam primin %53’ü yabancılar tarafından üretilmiştir. [2]

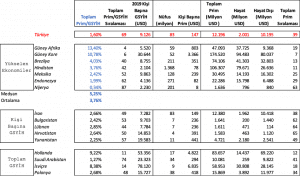

Yabancıların yoğun bir ilgisi olduğunu gözlemlediğimiz sigorta sektörümüzü diğer ülkeler ile kıyaslamak için de 2019 verilerini içeren aşağıdaki tabloya bakmak faydalı olacaktır. Tabloda Türkiye’nin sık sık birlikte anıldığı yükselen ekonomiler [3] olarak adlandırılan ülkelerle, kişi başına GSYİH rakamlarında aynı sıralarda olduğumuz ülkelerle ve toplam GSYİH rakamında aynı sıralarda olduğumuz ülkelerle kıyaslayabileceğimiz penetrasyon oranlarını ve yardımcı olacak diğer ekonomik rakamları [4] paylaştım.

2019 yılı baz alındığında yükselen ekonomiler grubundaki ülkelerin ortalama penetrasyon oranı %5,25, medyanı %3,76 iken Türkiye’nin %1,6’dır. Aynı şekilde kişi başına GSYİH oranında çok yakın olduğumuz ülkelerin (İran-Bulgaristan-Lübnan) ortalaması %2,6. Yukarıdaki tabloda Suudi Arabistan ve Nijerya dışında Türkiye’den daha düşük bir penetrasyon oranına sahip ülke bulunmuyor. Özetle, Türkiye benzer olarak nitelendirilebilecek veya erişmek istediğimiz seviyelerdeki ekonomilere göre en az %40 oranında düşük penetrasyon oranına sahiptir. Yukarıdaki tablodan da göreceğimiz gibi ülkemizin %2,5 civarında bir orana ulaşması tablodaki ülkeler baz alındığında bizi asgaride olmamız gereken bir seviyeye getirmiş olacaktır.

Sağlıklı bir ülke ekonomisi için sigortalılık oranımızın artması gerekmektedir. Sigorta sektörü ülke ekonomisi içerisinde öncü bir sektör olarak gözükmekten daha çok, diğer sektörlerin büyümesine bağlı olarak gelişebilecek bir sektör olarak durmaktadır. Sektörlerin büyümesi, sigortalanacak değerlerin artması, sigorta primlerinin yükselmesi şeklinde doğru orantı ile birlikte ilerlemektedir. Bunun yanı sıra sigortacılık sisteminin gelişmesi kamunun üzerindeki bazı yüklerin de (sağlık giderleri, alacak kredileri, kar kayıpları vs.) azalmasını sağlayarak ülkenin gelişimine olumlu yansıması beklenen bir ortam yaratacaktır.

Yukarıda paylaştığımız oranları da göz önüne aldığımızda yabancı firmaların ülkemiz sigorta sektörüne karşı hevesi boşuna değil, geçtiğimiz yıllardaki YEP programında sigorta sektörü vurgusu ve Türk Reasürans firması kurulması, böylece yerli reasürans kapasitesinin arttırılması ve sigorta sektörünün sunduğu hizmetlerin geliştirilmesi ülkemiz açısından olumlu etkiler oluşturacaktır. Ülkemizde de beklenen potansiyelin gerçekleşebilmesi için sağlıklı bir ekonominin oluşturulabilmesi, krizlere karşı kırılganlığın azaltılması, tüm sektörler için gerekli düzenlemelerin yapılması gerekmektedir.

Türkiye’nin ekonomik kırılganlık ve istikrar sorunlarının çözümü tüm sektörler gibi sigortacılığında gelişiminin önünü açacaktır. Aynı zamanda sigortacılığın desteklenmesi kamu üzerindeki yüklerin de azaltılmasını ve daha sağlıklı bir ekonomik düzen kurulmasını sağlayacaktır. Tüm bunları düşündüğümde sigorta sektörünün önünde bir potansiyel olduğuna inananlardanım fakat beklenen sıçramanın kısa vadede olmayacağına da inananlardanım…

**Bu yazının içeriği olmamakla birlikte dünyanın en büyük reasürans şirketlerinden biri olan Swiss RE’nin açıkladığı rakamları incelerken gözüme takılan bir başka veriyi de paylaşmak istiyorum. 2019 yılında dünyada üretilen primin %54’ü hayat dışı branşlarda üretilirken %46’sı hayat ve emeklilik branşlarında üretilmektedir. Bu oranlar ülkemizde ise %84’e %16 olarak gözükmektedir. Sektörün ihtiyaçlarını nasıl geliştirilebileceğini anlamak için yurtdışındaki başarılı olan ülkelerin örneklerini dikkatli bir şekilde incelemeli ve dersler çıkarmalıyız.

Kaynaklar:

[1] https://data.worldbank.org/ ve https://tsb.org.tr

[2] T.C. Hazine ve Maliye Bakanlığı Sigortacılık Genel Müdürlüğü – 2019 Yılı Sigortacılık Sektörü Piyasa Analiz Raporu

[3] Yükselen ekonomiler, gelişmekte olan ülkeler geniş grubu içinde ve oradan çıkarak gelişmiş ülkeler arasına katılmaya aday ekonomileri ifade eden bir deyim.

[4] Swiss RE – https://www.swissre.com/ ve https://data.worldbank.org/