Cinsiyet kaynaklı ücret farklarını kapatmak için girişimlerin bulunduğu bir dünyada İstanbul sözleşmesinden çıkılması gibi adımlarla karşılaştığımız bir ortamda sigorta sektörünün cinsiyetsiz fiyatlandırmayı gündeme getirip bunun yasal zemini için öncü olması muhakkak ki sigortacılığın toplum nezdindeki imajına olumlu bir katkı sağlayacaktır.

-Orhun Emre Çelik

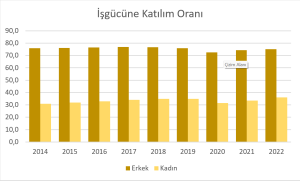

Cinsiyet ayrımcılığı konusunda ne kadar çok yol alınması gerektiğine ilişkin birçok istatistik bulmak mümkün. TÜİK’ten aldığım çeşitli istatistikler kadınların hayata ve özellikle iş hayata katılımı konusunda ülke olarak ne kadar eşitlikten uzak olduğumuzu gözler önüne seriyor. Sigorta sektörü (üst düzey yönetimde oran biraz bozulsa da) bu açıdan ülke ortalamasının çok ilerisinde. 2022 tarihli TSB Raporun göre, sigorta sektöründe kadın istihdam oranı %60’ın üzerinde. Şahsen sigorta şirketlerinde yöneticilik yaptığım dönemlerde de, şu anki şirketimde de benzer ve hatta daha yüksek oranları gördüm. Aktüerler arasında da oran %50’ler civarında.

Sigorta sektörünün bu özellikleri yanında adım atılması gereken bir konu daha olduğunu düşünüyorum. Avrupa Birliği’nde 10 yıldan uzun süredir uygulanan cinsiyetsiz fiyatlandırma.

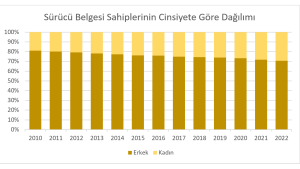

Belçikalı bir tüketici grubunun Avrupa Adalet Divanı’na başvurması ile başlayan ve Adalet Divanı’nın primlerin tespitinde cinsiyetin dikkate alınmasını ayrımcılık olarak değerlendirmesi ile devam eden sürecin sonunda AB sigorta ürünlerinin sunumunda cinsiyete göre fiyat verilmesini yıllar önce yasakladı. 20 Aralık 2012 itibarıyla yürürlüğe giren düzenlemeye göre şirketler prim hesabında cinsiyeti bir parametre olarak kullanılamaz hale geldiler. Sigorta ürünlerinin fiyatlandırmasında risk sınıflandırması yapılması işin doğasında var. Ve belirli risklerin cinsiyete göre farklılaştığı herkesin malumu. Bunun en somut örneği ölüm riski: Kadınların beklenen yaşam süresi tüm dünyada olduğu gibi Türkiye’de de erkeklerden daha uzun, diğer bir ifadeyle ölüm olasılıkları daha düşük. Oto sigortalarında da cinsiyetin fiyatlamayı etkileyecek seviyede fark yarattığı biliniyor. Bunda yukarıdaki grafikte de görülen kadın sürücü oranının düşüklüğünün etkisini de araştırmak gerek ancak mevcut durumda hemen hemen şirketlerin tamamı cinsiyeti dikkate alarak fiyatlandırma yapıyor.

Buna karşılık cinsiyetsiz (unisex) fiyatlandırmanın yapıldığı örnekleri görmek de mümkün. Özellikle kredi hayat sigortaları gibi kredi maliyetini etkileyen durumlarda ticari gerekçelerle unisex ölüm düzeyi tablolarının kullanıldığı ürünler sunulabiliyor. Benzer şekilde çağrı merkezleri aracılığı ile satılan ürünlerde de tek fiyatla satış tercih edilebiliyor. Başka örnekler bulmak da mümkün ancak bunların tamamı ticari gerekçelerle yapılmakta.

Cinsiyetsiz fiyatlandırma sigorta primlerinin bireysel bazda artışı ya da azalması ile sonuçlanabilir ancak teorik olarak toplam prim seviyesinde bir değişiklik hedeflenmemekte. Yine de anti seleksiyon riski dolayısı ile şirketlerin biraz daha marjlı bir fiyatlandırma yapma ihtiyacı ortaya çıkabilir. Bu durum şirketlerin mevcut ve potansiyel sigortalı portföylerini ne kadar yakından tanıdıklarına göre minimal bir etki olarak karşımıza çıkacaktır.

Cinsiyet ayrımcılığına yönelik eleştirilerin giderek daha yüksek sesle dile getirildiği, cinsiyet kaynaklı ücret farklarını kapatmak için adımların atıldığı bir dünyada İstanbul sözleşmesinden çıkılması gibi adımlarla karşılaştığımız bir ortamda sigorta sektörünün cinsiyetsiz fiyatlandırmayı gündeme getirip bunun yasal zemini için öncü olması muhakkak ki sigortacılığın toplum nezdindeki imajına olumlu bir katkı sağlayacaktır.