“Son zamanlarda karşıma çıkan çeşitli vakalar, müşteri memnuniyetini sağlamaya dönük süreç iyileştirilmelerinin sigorta sektöründe 2020 için konulacak hedeflerin başında gelmesi gerektiğini düşünmeme neden oldu. Bunun için de her yetkili ve sorumlu kişinin (aynı zamanda bir müşteri olduğunu da dikkate alarak) önce çuvaldızı kendisine batırması gerekiyor.”

Birçok kişi için yıl dönümleri yeni başlangıçlar yapmak için bir vesile. Bu, doğum günü, evlilik, işe giriş gibi kişisel tarihler olabileceği gibi yılbaşı gibi günler de olabiliyor.

2020’ye de birçok kişi beyaz bir sayfa açarak, kendine hedefler koyarak girdi. Sigorta şirketleri için de durumun farklı olmadığını söyleyebiliriz: Her yıl satış hedefleri tekrar belirlenir, kârlılık hedefleri revize edilir, işimizi daha iyi nasıl yapabiliriz diye yeni projelere başlanır.

Kişisel gözlemim bireylerin genelde bu hedeflere ulaşmakta çok da başarılı olamadıkları yönünde. Yine de hedef koymaktan vazgeçmemek gerekiyor. Araştırmalar gösteriyor ki ulaşılamasa bile bir hedef söz konusu olduğunda performans artıyor. Kendi adıma diyebilirim ki o kilolar bu sene verilecek.

Şirketlerde hedeflerin tutması iç ve dış birçok etkene bağlı. Ancak arada şöyle önemli bir fak var: Bireysel hedefler tutmadığında hemen hemen çoğu zaman sadece bireyin kendisini ya da yakın çevresini etkiliyor, şirketlerin hedefleri tutmamaya başladığı zaman ise önce şirket sonra tüm sektör etkilenmeye başlıyor.

Son zamanlarda karşıma çıkan çeşitli vakalar, müşteri memnuniyetini sağlamaya dönük süreç iyileştirilmelerinin sigorta sektöründe 2020 için konulacak hedeflerin başında gelmesi gerektiğini düşünmeme neden oldu. Bunun için de her yetkili ve sorumlu kişinin (aynı zamanda bir müşteri olduğunu da dikkate alarak) önce çuvaldızı kendisine batırması gerekiyor.

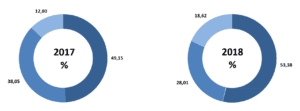

Sigorta Tahkim Komisyonu Başvuru Sayıları

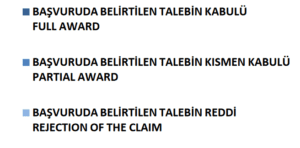

Sonuçların Dağılımı

Tahkim başvurularının takibi bu konuda bir gösterge olabilir. Sigorta Tahkim Komisyonu faaliyet raporuna göre 2018 yılında yapılan başvuru sayısı yüz bini aşmış ve başvuruların tamamen reddedildiği dosya oranı 2017’de yüzde 12,80 iken 2018’de ancak yüzde 18,62 seviyesinde gerçekleşmiş. Başvuruların yüzde 90’dan fazlasının trafik sigortalarından geldiği düşünülürse bu konuda yapılacak düzenlemeler ve süreç değişiklikleri ile birçok problemin ortadan kaldırılabileceği söylenebilir. Bunun için mevzuat değişikliği gerekebilir ancak diğer branşlar başta birçok konuda sektörel uygulamalar ile yol alınabilir.

Özel şartlardaki muğlak ifadelerin ve Yargıtay kararları ile (zaman zaman da olsa) çelişkili sonuçlar doğuracak maddelerin revize edilmesi iyi bir başlangıç olabilir. Yukarıda bahsettiğim vakalardan bir örnek ise şöyle: Sigortalının vefatı üzerine kredi hayat sigortası kapsamındaki tazminat talebi “poliçenin tahsilat problemi nedeniyle iptal olduğu” gerekçesiyle reddediliyor. İptal öncesi ne zaman bildirim yapıldığı yönündeki sorgulamalar yanıtsız kalıyor. Yasal sürece aktarılan dosyanın gelişimi ise dönülmez lehtar olarak atanmış bankadan beklenen evrakla duraksamaya uğruyor. Yazının yazıldığı an itibarıyla dosyanın nasıl gelişeceği belli değil. Bildirim yapılmışsa bunu göstermek, yapılmamışsa hakkaniyete uygun şekilde tazminat ödemesi yapmak, ya da hukuken tazminat talep hakkı olan bir kişinin talebini üçüncü şahıslardan bağımsız incelemeye uygun bir alt yapı oluşturmak aslında çok zor olmasa gerek.

Yapılacak çok iş, gerçekleştirilecek çok hedef var. 2020’nin sektör için ilgili tüm tarafların mutlu olacağı gelişmelerin yaşanacağı bir yıl olmasını dilerim.