Deprem, kaçınılamaz fakat etkileri yönetilebilir bir doğal afet olarak Türkiye’nin karşı karşıya olduğu en önemli risklerden biri. Türkiye’nin deprem riskini inceleyen araştırmalar, İstanbul’da yakın gelecekte büyük ölçekli bir deprem yaşanmasının muhtemel olduğunu gösteriyor. Bu durum sigorta sektörünün de gündemindeki önemli konulardan birisi.

Boğaziçi Üniversitesi Kandilli Rasathanesi ve Deprem Araştırma Enstitüsü’nün 2019 yılında yaptığı çalışmaya göre olası bir İstanbul depremindeki yapısal hasara bağlı kaybın ise 2019 yılı rakamları ile 68 Milyar TL olacağı tahmin ediliyor. Yapısal olmayan hasarlar da dikkate alındığında toplam zararın 120 Milyar TL seviyesinde olacağı düşünülüyor. Bu tahminlere göre deprem sonucunda ortaya çıkması beklenen hasarın finansal boyutu, Türkiye’deki sosyoekonomik dengelerin bozulmasına neden olabilecek düzeyde yüksek. Bu noktada Doğal Afet Sigortaları Kurumu’nun ve deprem sigortasının önemi daha net ortaya çıkıyor.

DASK Sigortalılık Oranları Ne Düzeyde?

Türkiye’deki DASK sigortalılık oranları incelendiğinde hesaplama yöntemine göre farklı rakamlara ulaşıyoruz. DASK Türkiye geneli sigortalılık oranını yaklaşık %60 olarak hesaplarken, İstanbul’da ise bu oranın %70’e ulaştığını belirtmekte. Öte yandan DASK’ın yaşayan poliçe adetleri ve TÜİK konut verileri üzerinden yaptığımız hesaplamada, İstanbul ilinin sigortalılık oranı %40 olarak buluyoruz. Aradaki 30 puanlık farkın nedeni ise DASK tarafından yapılan hesaplamada, DASK kapsamında olmayan ruhsatsız, kaçak vb. binaların toplam konut sayısına dahil edilmiyor olması. Diğer bir ifade ile DASK’ın bulduğu oran, zorunlu deprem sigortası kapsamında sigortalanabilir durumda olan binaların ne kadarının sigortalandığı. İronik bir şekilde depremde zarar görme ihtimali en yüksek olan binalar sigortalılık oranının hesaplanmasına dahil edilmiyor. Bu da depremin finansal risklerine karşı sigortalılık oranlarının olduğundan daha iyi görünmesini sağlıyor.

Sigortalılık Oranını Neler Etkiliyor?

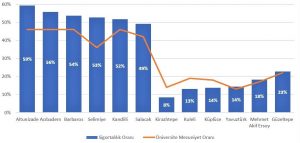

- Üsküdar Sempozyumu kapsamında değerli dostum Behlül Ersoy’la birlikte sunduğumuz bildiride, Üsküdar’ın mahalleleri bazında deprem riskini ve deprem sigortalılık oranlarını incelemiştik. Bu çalışmanın Türkiye genelinde de uyarlanabilecek ilgi çekici bir bulgusu oldu. Aşağıdaki grafikte Üsküdar’ın mahalleri bazında deprem sigortalılık oranları ve o mahallede yaşayanların üniversite mezuniyet oranları yer alıyor.

Üsküdar’ın Seçili Mahallelerindeki Zorunlu Deprem Sigortası Sigortalılık Oranları ve Üniversite Mezuniyet Oranlarının Karşılaştırılması (Mayıs, 2021)

Grafikte yer alan mahallelerin sigortalılık oranları incelendiğinde, mahallerdeki üniversite mezuniyet oranı ile sigortalılık oranı arasında belirgin bir korelasyon olduğu göze çarpıyor. Üniversite mezuniyetinin sosyoekonomik gelişmişliğin temel bir göstergesi olarak kabul edersek, bu tablonun tahmin edilmesi zor değil ancak her iki gösterge arasında bu denli güçlü bir ilişki olması dikkat çekici.

Bu resmin çok çeşitli nedenleri olabilir en temel nedenler aşağıdaki gibi sıralanabilir;

- Üniversite mezuniyet oranının düşük olduğu mahallelerde kişi başına düşen ortalama gelir de düşük olacaktır. Dolayısıyla konut sahiplerinin sigorta satın alma eğilimi azalacaktır.

- Eğitim seviyesinin düşük olduğu mahallelerde İstanbul’daki deprem riskine ve deprem sigortasının kapsamında dair bilgi ve bilinç de düşük olacaktır. Konut sahiplerinin depremle ilgili risk algısı ve risk yönetimi becerileri sınırlı kalacaktır.

- Bu mahallelerdeki binaların kayda değer bir kısmı DASK kapsamına girmeyecektir. Kaçak ve çarpık yapılaşmanın olduğu muhitlerde sigortalılık oranı doğal olarak düşük kalacaktır.

Sigortalılık Oranları Nasıl Artar?

Üniversite mezuniyeti ile artan risk bilinci ve finansal okuryazarlık, deprem sigortası satın alma eğilimini de artırıyor. Bu durum, sigortalılık oranlarının düşük olduğu bölgelerde deprem riski ve zorunlu deprem sigortası konularında finansal teşviklere ek olarak, eğitim ve bilinçlendirme faaliyetlerinin de uygulanması gerekliliğini ortaya koyuyor.

Öte yandan, sigortalılık oranlarının düşük olduğu mahallelerde çarpık kentleşmenin varlığı, mahallelerdeki konutların önemli bir kısmının DASK kapsamına girmemesine ve böylece bu konutların sigortalanamamasına neden oluyor. Bu noktada kentsel dönüşüm çalışmaları sigortalılık oranlarının artırılması için de bir fırsat. Kentsel dönüşümle birlikte binaların depremde hasar görme riskleri azalmakla birlikte sigortalanabilir bina sayısı da arıyor. O halde deprem sigortası sigortalılık oranlarının artırılması, Türkiye’deki kentsel dönüşüm planlamasının bir parçası haline getirilmeli.

Büyük İstanbul depreminin beklendiği bu günlerde, Türkiye’deki deprem sigortası sigortalılık oranlarının hızla artırılması önemli bir gereklilik. Özellikle sigortalılık oranının belirgin şekilde düşük olduğu bölgelerde, politika yapıcıların sorunun çözümüyle ilgili ilave önlemler alması ve sigorta sahipliğini teşvik etmesi gerekiyor. Bu sayede gerçekleşmesi engellenemez ancak etkileri yönetilebilir bir risk olan olası İstanbul depreminin ülke genelindeki finansal etkileri azaltılmış olacaktır.