Enflasyon ile düşen alım gücü sigortaya kaynak ayırabilecek kişi sayısında ciddi şekilde düşüşe sebep oluyor. Aslında bu sigortalılar açısından ciddi bir ikilem: Alım gücü düştükçe mevcut varlığın korunması daha önemli hale geliyor ve bunun için sigortaya duyulan ihtiyaç artıyor ancak bütçeden buna ayrılacak pay düşüyor.

-Orhun Emre Çelik

-Orhun Emre Çelik

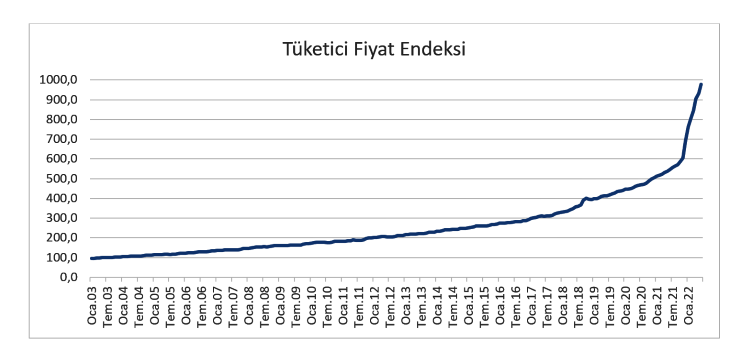

Hayata ve ekonominin tüm alanlarına doğrudan ve şiddetli şekilde etki etmesi nedeniyle yükselen enflasyon bütün dünyada gündemi etkiliyor. Grafikte TÜİK’in endeks serisini başlattığı dönem olan 2003 yılından bugüne tüketici fiyat endeksi görülüyor. 2001 krizi sonrası ortaya çıkan ekonomik şartlar ve alınan tedbirler uzun bir süre stabil bir seyir izleyen (ve birçok kişinin ilk kez tek haneli değerler gördüğü) bir enflasyon dönemi yaşanmıştı. Ancak grafikten görüleceği üzere 2010’lara kadar görece stabil bir seyir izleyen artış, 2010 sonrasında hızlanmaya başlıyor, 2018’den itibaren ise bariz bir yükseliş gösteriyor. Endeksin 2003 yılında Ocak ayından itibaren iki katına çıkması 101 ay, dört katına çıkması (tekrar ikiye katlanması) 88 ay, sekiz katına çıkması ise sadece 41 ay sürmüş durumda.

Küresel ölçekte 2007-2008 yıllarında patlak veren sistemik krize çözüm olarak bulunan parasal genişlemenin devamındaki potansiyel sorunlar uzun süredir tartışılmaktaydı. Önce pandemi dönemindeki tedarik zinciri problemleri, sonrasında hammadde krizi ve son olarak Rusya-Ukrayna arasındaki çatışmalar küresel ölçekte de ekonomik sorunların gün yüzüne çıkmasına vesile oldu. Enflasyon Türkiye’deki kadar dramatik seviyede olmasa da tüm dünyada artmakta. Statista küresel yıllık enflasyonun Ocak 2019’daki %3,17 seviyesinin neredeyse üç katına ulaşarak %9,22 seviyesine ulaştığını raporluyor. Türkiye’deki aylık enflasyon oranlarının bile bu seviyeleri aştığı düşünüldüğünde çok büyük değerler değilmiş gibi görünse de artış riskinin devamı ile birlikte küresel ölçekte ciddi etkileri olabilecek seviyelere ulaşılmış durumda.

Enflasyonun sigortacılığa etkileri

Enflasyon tüm sektörleri olduğu gibi sigortacılığı da derinden etkiliyor. Bilimsel bir çalışmaya dayanıp dayanmadığını bilmiyorum ama Türkiye’de sigorta ürünlerinin tüketiminden ilk vazgeçilen ürünler arasında yer aldığı yönünde benim de katıldığım bir algı söz konusu. Bu açıdan enflasyonun sektöre çift yönlü bir etkisi bulunuyor.

İlk etki bilindiği üzere doğrudan tazminat maliyetlerine yönelik olarak ortaya çıkıyor. Kur artışı ile gelen ithal parça maliyeti artışı, enflasyona paralel parça maliyetlerindeki artış, sigorta bedelinin artması, ücret artışları ile işçilik maliyetinin yükselmesi gibi bileşenler tüm branşlarda maliyetlerin artmasına neden oluyor.

Satın alma/almama ikilemi

İkincisi ise yeterince konuşulmadığını düşündüğüm daha üst seviye bir etki: Enflasyon ile düşen alım gücü sigortaya kaynak ayırabilecek kişi sayısında ciddi şekilde düşüşe sebep oluyor. Aslında bu sigortalılar açısından ciddi bir ikilem: Alım gücü düştükçe mevcut varlığın korunması daha önemli hale geliyor ve bunun için sigortaya duyulan ihtiyaç artıyor ancak bütçeden buna ayrılacak pay düşüyor.

Maliyet artışlarının primlere yansıtılması yükselen fiyatlarla birleşince sigortalanacak potansiyel kişi sayısında ciddi bir azalış riski ortaya çıkıyor.

Maliyet odaklı bu gerçeklerin yanında bir de teminat yönünden etkiler söz konusu. Sağlık sigortaları gibi teminat limitlerinin yıllık olarak belirlendiği (ve maalesef bazı ürünlerde teminatların otomatik olarak yükselmediği) durumlarda enflasyon limitlerin yetersiz kalıp ciddi bir memnuniyetsizlik doğmasına da sebep oluyor.

Enflasyon konusunda hızlı bir çözüm mümkün gibi görünmüyor. Bu nedenle şirketlerin gerek prim gerekse teminat seviyeleri ile hasar uygulamaları konusunda daha hassas davranmaları gerektiği bir döneme girilmiş durumda. Bu kritik zamanda zarardan kaçınılabilecek ama sigortalıları da caydırmayacak prim seviyelerinin belirlenmesinde atküeryal modeller mutlaka göz önünde bulundurulmalı.