-Orhun Emre Çelik (Aktüer)

Sektörün sermaye yeterliliği seviyesi ve bunun nasıl ölçüleceği her daim gündem teşkil eden konulardan birisidir. Bunun önemli sebeplerinden birisi sektörün gündeminden çıkmayan kârlılık (ya da daha doğru bir ifade ile kârsızlık) problemidir.

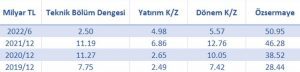

Tablo 1’de Türkiye Sigorta Birliği tarafından yayınlanmış olan mali tablolardan derlenmiş özet veriler yer alıyor. Muallak tazminat karşılıklarının iskonto edilmesinde kullanılan oranlar ve devam eden riskler karşılığı hesaplamasında yapılan değişiklikler gibi sebeplerle kıyaslamada dikkatli olmak gerekse de artan özsermayeye karşılık dönem kâr/zararının sınırlı seviyede seyrettiği görülmekte. Pandemi döneminde oto sigortalarında görülen düşük frekans ile ortaya çıkan kârlılık bile rekabet şartları ve yüksek maliyet artışları nedeni ile toplam kâr seviyesinin enflasyon ve faiz oranlarına kıyasla sınırlı seviyede kalmış durumda.

Sermaye yeterliliğinin nasıl ölçüleceğine ilişkin düzenlemeler yıllar içinde önemli değişimler gösterdi.

Önceleri (1990’lar ve 2000’lerin başları) şimdilerde birinci yöntem diye bilinen prim üretimi ve teknik karşılıkların belirli oranları üzerinden hesaplanan sermaye gereksinimi baz alınmakta idi. Hesaplama olanaklarının sınırlı olduğu dönemler için modern sigorta sektörlerine sahip piyasalarda da kabul görmüş bu yaklaşım 90’larda yaygınlaşan risk temelli sermaye (risk based capital) yaklaşımı karşısında yetersiz kaldığı için, mevzuatta yapılan düzenlemelerle şimdi ikinci yöntem olarak tanımlanan sermaye gereksinimi hesaplama metodu hayatımıza girdi.

Bu yöntemin çeşitli eksiklikleri farklı dönemlerde ortaya çıkan gereksinimlerle kendini gösterdi. Bir dönem reasürans riskinin nasıl ölçüleceği gündem oldu ve buna ilişkin geliştirmeler yapıldı.

2015-2016 döneminde özellikle trafik sigortalarındaki yüksek prim artışları beklenmeyen bir yan etki gösterdi ve aslında çok kârlı olduğu düşünülen bir ortalama prim seviyeden üretim yapan şirketlerin prim artış riski hesaplama metodu nedeniyle sermaye ihtiyacı yaşamasına yol açtı. Bunun üzerine risk katsayıları durumu makul bir şekilde yansıtmak üzere revize edildi.

Diğer taraftan satış kanalları arasındaki farklılıkların ön plana çıktığı bir dönemde yazım riski için bunu gözeten değişiklikler hayatımıza girdi.

En büyük sermaye gereksinimi doğuran kalemlerden biri olarak aktif riski ile ilgili hâlâ devam eden tartışmalar ve uygulama eleştirileri bulunmakta.

Tüm bu hesaplamalar 1 Ocak 2023’ten itibaren hayatımızdan çıkacak olan TFRS – 4 esaslarına göre oluşturulmuş hesap planı kalemlerini baz alıyor.

TFRS – 17’nin hayatımıza girmesiyle birlikte hesap planının da buna göre değiştirilecek olması nedeniyle artık mevcut sermaye yeterlilik hesabı kullanılamaz hale gelecek. SEDDK tarafından yapılan açıklamalara göre, 2022 yıl sonu sermaye yeterliliği hesapları mevcut yöntemle yapılacak olmakla birlikte, 12 sene önce ilk denemeleri yapılıp rafa kaldırılmış olan Solvency II, 2023 yılından itibaren hayatımıza girecek. Belki de TFRS – 17’nin sektöre getireceği en önemli değişikliklerden biri de bu olacak.

Tablo 1’den görüleceği üzere sektör sermayesini arttırmaya devam ediyor. Gerek 2022 yılı ikinci yarısı gerekse 2023 yılı taşıdıkları riskler nedeniyle sermaye yeterliliğinin gündemde daha da öne çıkacağı bir dönem olacak. Yöntem değişikliği bu süreci daha da zorlu hale getirebilir.

Bu zorlu sürecin yumuşak bir geçişle atlatılabilmesi için risklerin doğru yönetildiği, kârlılık odaklı yaklaşımların ön planda tutulduğu yönetişim uygulamaları kaçınılmaz. SEDDK’nın iç sistemler konusunda yaptığı değişikliklerin önemi de bu vesileyle bir kez daha görülmüş oluyor. İnsan kaynakları ve organizasyonel açıdan zorlayıcı bir dönem olsa da bu dönüşümü başarı ile gerçekleştiren şirketler sektörde çok daha uzun ömürlü olacaklardır.